Аккредитив – Letter Of Credit (L/C) – наиболее цивилизованное условие оплаты, получившее широкое распространение в международных расчетах. С точки зрения зашиты интересов обеих сторон, аккредитивные условия оплаты являются идеальными.

В двух словах смысл аккредитивной формы оплаты сводится к следующему: банк покупателя дает гарантию банку поставщика, что он оплатит товар при выполнении всех условий сделки. При этом деньги покупателя остаются зарезервированными в банке до выполнения всех условий поставки товара и предоставления соответствующих документов.

Международные правила аккредитива

Не допустить двойного толкования терминов и условий применения аккредитива поможет ссылка в контракте на «Унифицированные правила и обычаи для документарных аккредитивов» в оригинале на английском языке – Uniform Customs and Practice for Documentary Credits (UCP). На сегодняшний день действует редакция этого документа действующая редакция от 2007 года, №600.

Документарный аккредитив –– это уникальная форма расчетов, обеспечивающая наиболее оптимальное соблюдение интересов как покупателя, так и продавца. Документарный аккредитив является по сути своей обещанием банка выплатить бенефициару («продавцу» согласно условий внешнеторгового контракта) за счет своего заказчика («покупателя» согласно условий внешнеторгового контракта) определенную сумму в согласованной валюте, если бенефициар представит в исполняющий банк в установленный срок документы предусмотренные в аккредитиве.

Несмотря на широкую практику использования «Унифицированных правил и обычаев для документарных аккредитивов» в качестве нормативно-правовой базы, существуют противоречия между положениями Унифицированных правил и законодательством некоторых стран.

Например, в Российской Федерации вопросы применения аккредитивов регулируются Гражданским кодексом, согласно которому аккредитив по умолчанию признаётся отзывным, тогда как согласно Унифицированных правил аккредитив по умолчанию признаётся безотзывным.

Однако российские банки, также как и все банки развитых стран, на практике при осуществлении международных расчётов придерживаются Унифицированных правил. При этом во избежания возможных коллизий, в аккредитиве всегда прямо указывается, является он безотзывным или отзывным.

Обратите внимание, что UCP600 не применяется автоматически к кредиту, если в кредите ничего не сказано о том, к какому набору правил он применяется, если отсутствует ссылка на UCP600.

Если кредит выдан в соответствии с UCP600, кредит будет интерпретироваться в соответствии со всем набором из 39 статей, содержащихся в UCP600.

Тем не менее, исключения из правил могут быть сделаны путем явного изменения или исключения.

Например, стороны кредита могут договориться о том, что остальная часть кредита остается в силе, несмотря на то, что бенефициар не предоставил рассрочку. В таком случае кредит должен аннулировать действие статьи 32 UCP600. Например, путем формулировки кредита следующим образом: «Кредит будет по-прежнему доступен для оставшихся платежей, несмотря на непредставление бенефициаром соответствующих документов о рассрочке в соответствии с графиком платежей».

Аккредитив выгоден для обеих сторон сделки, он дает максимальную уверенность в успешном исходе сделки продавцу и покупателю:

Для покупателя:

- Проведение оплаты только после исполнения продавцом всех условий аккредитива

- Тщательная профессиональная проверка Банком документов по аккредитиву

- Возможность контроля исполнения обязательств продавца в полном объеме и в предусмотренные контрактом сроки

- Возможность отсрочки платежа, так как продавец получит гарантию оплаты от банка

- Возможность снижения размера предоплаты или полного отказа от предоплаты

- Возможность получения более привлекательных закупочных цен на товары

Для продавца:

- Гарантия получения оплаты товара или услуг при выполнении условий аккредитива

- Минимизация риска отказа покупателя от сделки

- Исключается возможность недобросовестности в отношении одной из сторон

Виды аккредитива

Банком могут открываться следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные;

- подтвержденные и неподтвержденные;

В зависимости от формы обеспечения по аккредитиву, он может быть покрытым (депонированным) – когда ваш банк перечисляет сумму аккредитива банку покупателя на весь срок и непокрытым (гарантированным).

В зависимости от наличия у покупателя возможности, при определенных условиях, в одностороннем порядке отменить сделку (отозвать аккредитив), аккредитив может быть отзывным или безотзывным.

Поскольку в международных расчетах чаще всего используется только одна форма аккредитива – простой покрытый безотзывный документарный аккредитив.

Мы не будем здесь уделять формам аккредитивов большого внимания. Более подробную информацию вы можете найти в открытых источниках информации или проконсультироваться с банком.

Участники аккредитивных операций:

- импортер (приказодатель аккредитива) — какое-либо физическое или юридическое лицо, представительство юридического лица–нерезидента, по поручению которого открывается аккредитив в банке–эмитенте;

- экспортер (бенефициар) –– какое–либо физическое или юридическое лицо, представительство юридического лица–нерезидента, в пользу которого открывается аккредитив и осуществляется зачисление средств;

- банк-эмитент –– банк, который по поручению приказодателя аккредитива или от собственного имени открывает аккредитив в пользу бенефициара;

- авизующий банк – банк, сообщающий бенефициару об открытии в его пользу аккредитива и проверяющий подлинность сообщения о выставлении аккредитива. авизующим банком может быть банк-эмитент, исполняющий банк или любой другой банк;

- исполняющий банк –– банк, который осуществляет платеж или акцептует, или оплачивает переводные векселя (тратты), или осуществляет негоциацию документов, предусмотренных условиями аккредитива, с учетом того факта, что полученные документы предоставлены в строгом соответствии со сроками и условиями аккредитива;

- подтверждающий банк –– банк, который добавляет свое собственное платежное обязательство к обязательству банка-эмитента осуществить платеж или акцептовать переводной вексель (тратту) или осуществить негоциацию против документов по безотзывному аккредитиву при условии предоставления документов в соответствии со сроками и условиями аккредитива;

- рамбурсирующий банк –– банк, который уполномочен банком-эмитентом предоставить исполняющему банку возмещение платежей, связанных с исполнением аккредитива.

Сумма аккредитива

Аккредитив может быть открыт как на всю сумму контракта, так и на ее часть. Если аккредитив открывается на часть суммы контракта, то необходимо указать соответствующий процент от стоимости товара, подлежащий оплате по аккредитиву. Также в контракте должен быть оговорен способ оплаты остальной части суммы контракта.

В отношении суммы аккредитива может иметь место толеранс (отклонение). Если такое отклонение предусматривается, то его размер должен быть четко определен (например, +/-10%).

Отклонение 5% в сторону уменьшения от суммы, требуемой по аккредитиву, допускается даже в том случае, если толеранс не предусматривается условиями аккредитива (даже если запрещены частичные отгрузки), при условии, что отгружено необходимое количество товара и цена за единицу товара не снижается.

Если ели же в отношении суммы аккредитива или количества, или цены за единицу товара используются слова «около», «приблизительно» и т.п., это означает, что допустимое их отклонение — +/-10%.

Срок действия аккредитива

Аккредитив в ступает в силу с даты его открытия и действует до срока, указанного в его условиях.

Срок действия аккредитива должен быть достаточным для бенефициара, чтобы получить аккредитив, произвести товар, завершить процесс упаковки, транспортировать товар и собрать все документы, которые необходимо предоставить по аккредитиву.

При определении срока действия аккредитива необходимо принимать во внимание время, необходимое Бенефициару для предоставления документов по аккредитиву в исполняющий банк (который может находиться не в стране бенефициара). При этом также важно учесть, что дата предоставления документов не может быть позднее даты истечения аккредитива.

Экспортный аккредитив

Преимущества документарного аккредитива для Продавца:

- наличие надежного обеспечения платежа в виде обязательства банка осуществить расчеты за отгруженные товары, получаемого до начала отгрузки;

- быстрота поступления экспортной выручки, зачастую даже до прибытия товара в пункт назначения;

- в случае предоставления документов в четком соответствии с условиями аккредитива, отсутствие необходимости получения согласия покупателя на оплату товара;

- возможность досрочного пополнения оборотных средств (в случае предоставления в банк продавца документов в четком соответствии с условиями аккредитива, но до окончательного исполнения аккредитива): под залог имущественных прав, вытекающих из аккредитива (при платежном аккредитиве), в результате учета акцептованных банком векселей (при акцептном аккредитиве) или от негоциации векселей (при аккредитиве с негоциацией тратт).

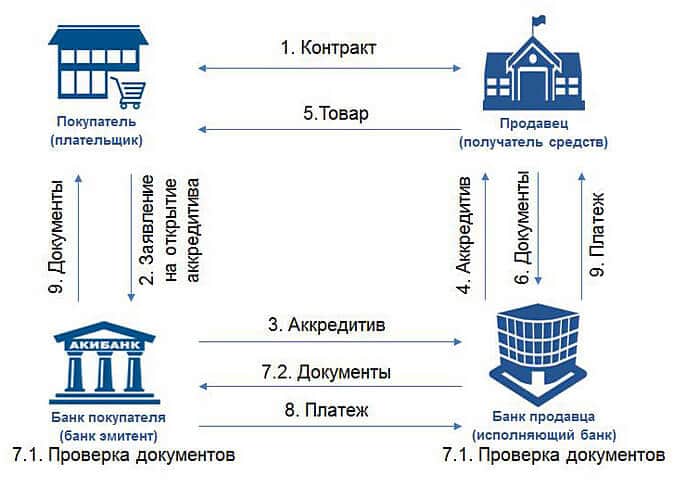

Порядок использования аккредитива:

- Продавец производит отгрузку согласно условиям аккредитива.

- Продавец готовит комплект отгрузочных документов и представляет их в исполняющий банк, где производится их проверка на соответствие условиям аккредитива.

- В случае, если документы соответствуют условиям аккредитива, исполняющий банк направляет документы Покупателю и одновременно производит платеж в пользу Продавца. Если документы не соответствуют условиям аккредитива, они могут быть возвращены Продавцу на доработку, или же, после получения соответствующих инструкций Продавца, запрашивается согласие Покупателя на оплату документов с имеющимися расхождениями. В любом случае документы будут выданы Покупателю только в случае его согласию на оплату документов.

В вашу пользу выставлен аккредитив:

- При получении сообщения из банка-участника аккредитивной сделки (банка-эмитента или подтверждающего/исполняющего/ авизующего банка) об открытии аккредитива в пользу клиента (бенефициара), АКИБАНК проводит проверку подлинности аккредитива, оформляет на бумажном носителе и передает клиенту извещение, заверенное подписями уполномоченных лиц, об открытии документарного аккредитива, предварительно связавшись с клиентом по телефону или отправив извещение по факсу.

- Прежде всего вам необходимо определить, являются ли условия аккредитива приемлемыми для вас: сумма аккредитива, срок его действия, последняя дата отгрузки и срок для предоставления документов в банк, условия оплаты банковских комиссий и расходов, а также перечень документов и описание товара. В этом случае вам следует руководствоваться положениями заключенного между сторонами контракта, учитывая, что вы вправе отказаться от условий полученного в вашу пользу аккредитива. По действующим правилам все банковские комиссии и расходы в такой ситуации будут обращены на импортера, выставившего аккредитив, даже если по условиям аккредитива они были за счет продавца («бенефициара» по аккредитиву).

- После отправки товаров или оказания услуг в срок, бенефициар подготавливает документы, необходимые в соответствии с аккредитивом и представляет документы в банк, предварительно удостоверившись, что они по всем пунктам соответствуют аккредитиву: все предписываемые документы должны быть в наличии: они не должны ни нарушать условий аккредитива, ни противоречить друг другу. Банк при принятии решения о принятии или непринятии документов к оплате, четко придерживается принципов строгого соответствия документов условиям аккредитива.

- При предоставлении клиентом документов по аккредитиву АКИБАНК направляет их в исполняющий банк (если АКИБАНК не является исполняющим банком по условиям аккредитива).

Необходимо ясное понимание того, что как для импортера, так и для банка, выставившего по его поручению аккредитив, наличие в документах хотя бы одного (даже, на первый взгляд, малозначительного) несоответствия условиям аккредитива является достаточным основанием для отказа в выплате средств по аккредитиву.

Соответственно, комплект документов, целиком отвечающий требованиям аккредитива, является для вас надежной гарантией полного и своевременного получения выручки по экспортной сделке, так как с момента принятия документов обязательство по их оплате целиком лежит на банке импортера.

Даже если предусмотрена отсрочка платежа, для Вашей организации не составит проблем получить кредитование под одобренные к оплате документы (будь то в форме кредита, или же путем учета векселя, выставленного на импортера).

Если исполняющий банк проверил документы и нашел их в порядке, он без промедления оплатит подтвержденный им аккредитив. В зависимости от согласованного вида использования банк выплачивает сумму аккредитива, акцептует вексель или дает (в случае аккредитива с рассрочкой платежа) обязательство произвести платеж в определенную дату в будущем.

В первом случае бенефициар («продавец» согласно условий внешнеторгового контракта) сразу же получает в распоряжение ликвидные средства.

Если бенефициар получает акцепт векселя, он может либо дождаться срока его оплаты, либо дисконтировать его в своем банке.

Обязательство произвести платеж в более поздний срок банк бенефициара при определенных условиях может по желанию авансировать.

При получении выручки по аккредитиву из исполняющего банка, банк зачисляет средства клиенту на валютный (транзитный) счет.

Специалисты службы валютного контроля, в случае возникновения каких-либо затруднений в ходе осуществления аккредитивной сделки, проведут консультации по всем интересующим вас вопросам, окажут помощь в оформлении документов. При необходимости, примут участие в переговорах с банком вашего партнера с целью совместной разработки наиболее оптимальной для вас схемы расчетов.

Порядок проведения операций по экспортным аккредитивам

Клиент:

- открывает расчетный и валютный счета в банке;

- представляет в отдел валютного контроля оригинал и копию внешнеэкономического торгового контракта;

- сдает комплект отгрузочных документов;

- подает в банк заявление на обязательную продажу экспортной выручки;

Банк:

- авизует клиента условиями экспортного аккредитива от инобанка;

- оформляет для клиента экспортный паспорт сделки;

- принимает от клиента комплект отгрузочных документов;

- направляет иностранному банку при рамбурсном письме –– (требование платежа) отгрузочные документы;

- производит обязательную продажу экспортной выручки;

Плюсы аккредитивной формы оплаты

Выполнение условий сделки

Основные плюсы оплаты аккредитивом понятны – это гарантия соблюдения интересов всех сторон международной сделки: покупатель гарантированно получает деньги и кровно заинтересован в выполнении всех формальностей при поставке товара, прописанных в международном контракте.

Проверка документов

Еще одной положительной стороной условий оплаты в форме аккредитива является то, что вы можете быть уверены в том, что сделка будет проведена в полном соответствии с международным законодательством.

Так как контроль со стороны банков при аккредитивной форме оплаты жестко регламентирован, и все документы обязательно проходят проверку на соответствие стандартам их составления, возможность мошенничества и наличия ошибок в документах практически исключены. Следовательно, оформление товара на таможне пройдет более гладко.

Минусы оплаты в форме аккредитива?

Сложность оформления аккредитива

Прежде всего, в сложности процедур, так как вместо двух сторон международной сделки появляется четыре. Кроме заказчика (при аккредитивной оплате он уже называется Принципал или Приказодатель) и поставщика (Бенефициара, Получателя) в сделке будут участвовать банк заказчика (Банк-эмитент) и банк поставщика (Исполняющий, он же обычно и Подтверждающий банк).

Начинающему участнику внешнеэкономической деятельности разобраться в этом не просто.

Требования к документам и срокам

Кроме того, аккредитивная форма оплаты предполагает жесткое соблюдение сроков, требования к документации и усложнению процедуры оформления. Каждое изменение сроков исполнения обязательств со стороны любой участника сделки, обязательно закрепляется документально и подписывается всеми сторонами.

Кроме контракта между поставщиком и заказчиком, дополнительный обмен документами происходит внутри банков. Хотя в наше время все это работает в электронном виде и происходит достаточно быстро, тем не менее, это все равно требует времени на контроль и отслеживание этих процедур.

Стоимость аккредитива

Стоимость оплаты в форме аккредитива является еще одним его минусом.

С момента открытия аккредитива, покупатель замораживает собственные деньги на счете в банке, формирует Покрытие аккредитива, или платит за гарантию банка, в случае Непокрытого аккредитива.

Кроме того, поставщик не получив денег на закупку материалов для производства будет вынужден привлекать заемные средства, за обслуживание которых в конечном счете придется платить покупателю.

Ну и, разумеется, все операции по оформлению аккредитива сопровождаются банковскими комиссиями.

Послесловие

Возможно, прочитав эту статью вам покажется, что аккредитив это очень сложно. Да, отчасти в первый раз это так, но однажды пройдя шаг за шагом всю процедуру, вы поймете насколько это удобная и надежная форма оплаты.

Кроме того вы будете не одиноки – выберите надежный банк и большую часть работы он проделает за вас. У работников любого уважающего себя банка, как правило, есть структура или отдельные специалисты, занимающиеся именно аккредитивом.

И еще одно, работая с иностранным партнером, предложив аккредитивную форму оплаты, вы гарантированно сможете поднять ваш личный престиж, как специалиста и уважение к вашей фирме. Так что, дерзайте!

Поделитесь ссылкой: